截至 2024 年底,美國聯邦政府預算赤字為國內生產總值(GDP)的 6.4%,總額約為 18000 億美元, 相當於每位美國公民約 5460 美元;這只是每年的赤字。而美國聯邦政府的總債務已達 360000 億美元,佔 GDP的 123%,等於每位公民平均承擔約 106000 美元的債務。

就算只是由公眾持有的美國聯邦政府債務,金額亦高達 29 萬億,約為目前的 GDP 100%。

以歷史數據對比,1985 年美國聯邦政府債務佔GDP的比例為 40%,1995年為 64%。

過去廿年,美國政府總債務負擔在全球金融危機(GFC)和2020年疫情期間顯著上升。

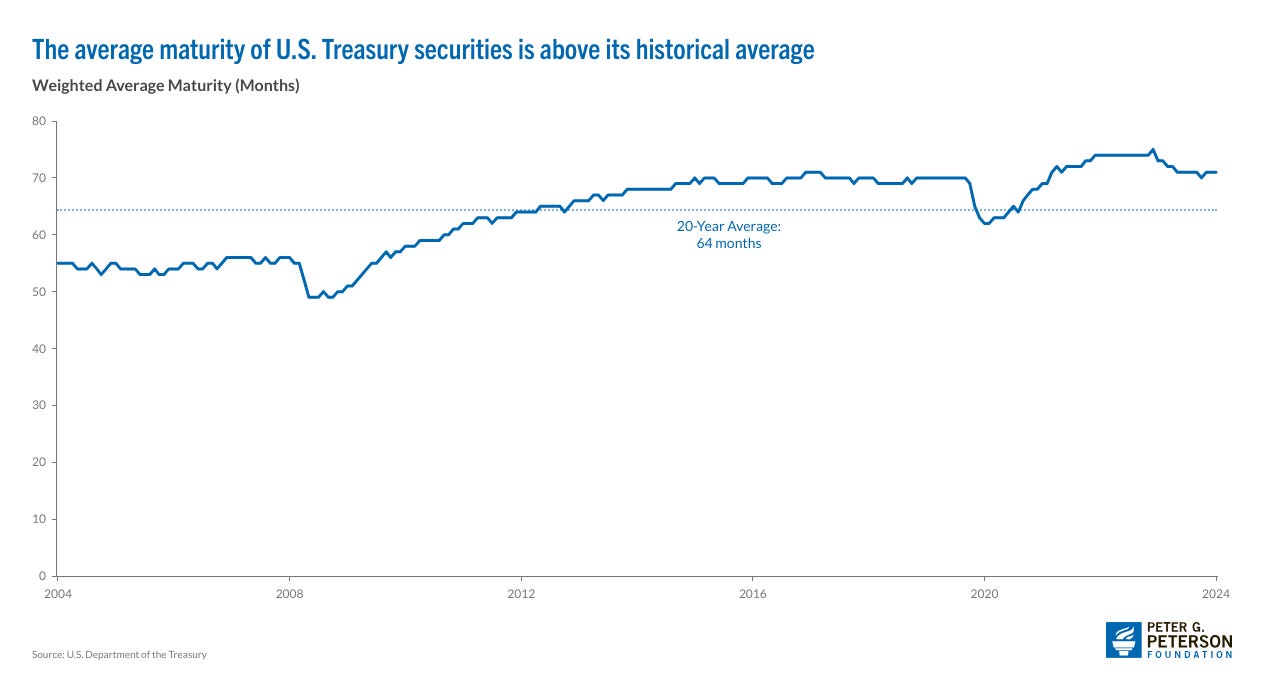

目前,聯邦政府債務的平均到期時間為 71 個月, 比五年前的 70 個月略有增加, 而在 2008 年金融危機前,平均到期時間為 54 至 56 個月。更重要是,約有三分之一的債務於今年到期,屆時美國政府將要以更高的利率水平發行新債,進一步增加未來的利息支出負擔。

2024 年,聯邦政府的債務利息支出約為 8810 億美元,已經是聯邦政府預算中的第二大支出項目,佔總支出的13%,相當於 GDP 的 3.1%。自 1940 年代以來,利息支出佔 GDP 的比例從未超過 3.2%。

儘管美國政府所發行之國債,仍然被教科書視為最安全的投資工具。但在 2023 年 5 月,美國國債的信用違約掉期合約(CDS)價格飆升至 2009 年以來的最高水準。當時美國政府就提高國債上限,曾一度在國會未能達成共識;時任財政部長耶倫警告,如果債務上限僵局未能解決,政府可能最早在 2023 年 6 月 1 日耗盡資金。

隨後,信貸評級機構惠譽在 2023 年 8 月將美國的信用評級從AAA下調至AA+;穆迪也在同年底將美國政府的信貸展望調整為負面。

究竟美國政府是否可能違約?技術上,假如國會在關鍵時刻未能提高或暫停債務上限,違約是可能發生的。根據國會預算辦公室和兩黨政策中心的最新預測,以上所謂的「X 日期」(X-Date),即政府無法按時履行其義務的時間點,最早可能在 2025 年 7 月中旬至 10 月初之間再次出現。

根據以上的客觀數據,今屆政府政府繼承了一場迫在眉睫的債務與赤字危機,也解釋了為甚麼在上任後就進行如此大刀闊斧的行動;有如一個就快要破產的人,只有三個財政重組的手段:(一)增加收入、(二)減少支出和(三)重組債務。

在增加收入方面,其中一個最簡單直接的方法就是開徵全國性的銷售稅。儘管在技術上是可行的,但在政治上難以接受;尤其是開徵新稅種意味要經國會通過。所以今屆政府將整個論述包裝成貿易逆差的問題,並將政治矛盾導向到外國對美國產業的剝削。更重要是,當今屆政府將問題提升到國家利益和安全層面,就可以用行政命令方式繞過立法程序宣布關稅。

單憑關稅能否處理美國聯邦政府的財赤?2024 年,美國的進口的貨值為 41100 億美元。 假設對所有淨進口徵收 10% 的關稅,而且進口貨額不變,理論上也只可為聯邦政府帶來 4000 億美元左右的新收入。換句話說,即使在最理想的情況下,關稅收入也僅足以支付目前 8800 億債務利息支出的約44%,更遑論減少整體赤字。

然而,實際的稅收會因進口值減少而打折扣。根據國會預算辦公室的估計,劃一 10% 的全球關稅,將令美國 GDP 減少 0.3%,消費物價上升 1%,並且削弱美國家庭的消費力;在未來十年亦只可以為美國政府帶來 22000 億的收入,平均攤分計即每年只有 2000 億左右的稅收,遠低於以上最理想每年 4000 億美元的假設。

根據其他政策研究機構如 Yale Budget Lab、Tax Foundation 等更悲觀的估算,關稅減少美國 GDP 0.4 至 1.1%,令消費物價上升 1.7 至 2.9%,而最終稅收可能低至每年只有 1400 億。

正如民主黨候選人哈里在去年選舉時所指出,這種關稅變相就是全國性銷售稅,會令價格水平上升,需求減少,最終只是由全民負擔成本。但請不要誤會,我不是認同民主黨的主張;民主黨對富人徵稅的主張,也同樣也是空中樓閣,不切實際。美國政府的問題不是稅務收入太低, 因此政府必須探索其他方法來解決赤字危機。

政府效率部(DOGE)最初的目標是在兩年內將聯邦政府赤字減少 2 萬億美元。 然而,根據最新報導,截至目前,節省的金額僅為 1500 億美元。削減開支是必須的,但實際操作比預期更具挑戰性。事實上,美國政府轄下的審計部門如 Governmnet Accountability Office (GAO)和 Inspectors General 估計,目前美國聯邦政府可以削減成本的空間只有 2000 億美元;最主要原因是目前美國聯邦政府有六成以上開支為社保以及醫保等難以觸動的法定開支,而且這些開支範疇在未來亦有重大的潛在危機。

以目前開支最大的社保為例,根據 2024 年的報告,老年與遺屬保險信託基金基金(Social Security Old-Age and Survivors Insurance Trust Fund, OASI)將於 2033 年耗盡儲備。屆時,僅依賴持續的稅收支付約 79% 的預定福利;而就算將殘障保險信託基金(Disability Insurance)合併計算,亦將於 2034-35 年耗盡儲備。屆時各領取福利的美國人只可以收到 79-83% 的金額,而隨著人口高齡化,未來福利發放金額將持續下降。

所以今屆政府要解決赤字和債務危機,最關鍵策略還是債務重組。儘管現任政府否認「海湖莊園協議」(Mar-a-Lago Accord)的存在,但種種跡象顯示,美國政府正在嘗試實行當中的概念,包括:

一,以關稅為威脅迫使外國政府配合;

二,迫使目前持有年期相對短的外國央行及金融機構轉為持有年期更長的債券;

三,透過成立美國主權基金干預匯率;

四,對外國央行持有的美元徵收費用。

究竟如何具體地令「海湖莊園協議」成為事實?截至 2023 年底,海外投資者持有的美國國債金額為 81000 億美元,約為公眾持有美債的 31% ;主要為日本、中國和英國。甚至有推測指今屆美國政府會考慮循政治及法律途徑,向外國政府追討第二次世界大戰以來美國向世界各國提供的援助,又或者就疫情向中國政府追討賠償。應該沒有任何一個政府會接受這些「不平等條約」,難道屆時美國會凍結這些國家的資產?

當然 ,以上所提到的「海湖莊園協議」只是猜想,但有一點可以肯定是,隨著經濟景氣轉壞以及美國因關稅減少對外國商品需求,美元有能會有升值壓力;這一點與傳聞中的「海湖莊園協議」要令美元貶值有根本上的抵觸。

美元持續強勢會增加資本外流的壓力;所以今屆政府以行政手段,也就是「美國優先投資政策」,以阻止關鍵投資流向海外。各大跨國企業在政治壓力之下,紛紛表態會在美國投資,但最終是否口惠而實不至,就只有過幾年才知道。

最初提到財務重組的三個主要手段,即是增加收入、減少開支和債務重組,都不可能在短期內完成。但由於在 2025 年初,美國聯邦政府又已經觸及 361000 億的債務上限水平,而目前財政部只是透過從不同的基金提取現金維持開支。最保守估計到今年九月前美國政府又要提高債務上限並發行新債,否則不但政府停擺,更重要是將出現美國政府的債務違約危機。但如果實際稅收低過預期,以上所講的「X 日子」將更早發生。

根據美國憲法第十四條修正案的第四節,也就是所謂的「公共債務條款」(Public Debt Clause)美國政府的行政部門有憲法義務防止美國債務違約。

所以,最可能的情況是,國會將再次提高債務上限。但今次美國面對的財政壓力,比過去的任何一次危機更加明顯。當美國政府的融資成本上升,也債劵價格尤其是長債的價格會進一步受壓,市場利率會因此上升。

亦由於金融機構所持有的債券價格下跌,有可能會觸發新一輪的金融危機,屆時聯儲局亦在沒有選擇之下要大幅擴張貨幣政策,並促使其他中央銀行進行競爭性寬鬆。假如發生在全球經濟衰退期間,加上美國實施全球性關稅帶來的需求減弱,結果可能引發經濟衰退與通漲急升同時出現的滯漲(Stagflation)。