我知道,很多朋友對港股已經抱放棄的態度。

不過,今天想講的題目,也不只是港股,而是為何香港有錢人那麼多。正如吾友李聲揚,每次見到甚麼騙案、爆竊的新聞都忍不住要講句:「香港人真係好撚有錢。」

我知,可能有些人會覺得,以上的前設,忽略了這個城市的貧窮人口;甚至有人會感到被冒犯。但我也要提醒各位,世界上沒有一個地方樣香港那樣高度「金融化」。我甚至打趣地說,在香港地,那怕是黑社會,也要識搞上市和加密貨幣。

理論上,越高度金融化的社會,越高增值,那亦是為何香港那麼富裕;雖然不是人人都從事金融財經,但金融財經帶來的價值,實在大過很多人的想像。

但以上所講的「金融化」,究竟有甚麼指標?香港的「高度金融化」,究竟有多誇張?

另外今天想講的最重要的另一個題目是:「假如中國出現當年日本式的去槓桿式衰退,對香港影響有多大?香港股市、樓市又是否一個超級泡沫?」

首先,讓我交代過去三十多年的股票大時代的一些參考及背景資料:

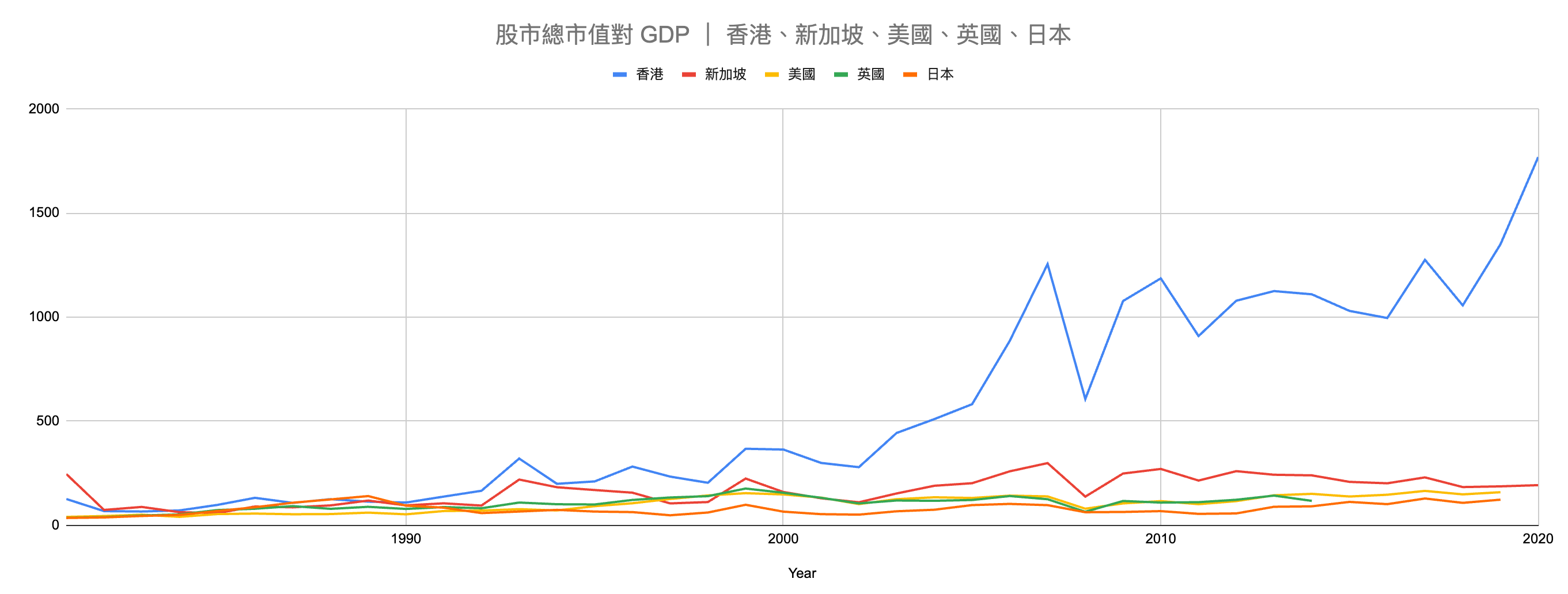

在 1989 年日本經濟泡沫高峰時,日本股市總市值約莫為當時日本 GDP 的 1.4 倍;往後的三十年再也沒有見過這個高位。

日本的經濟泡沫爆破後,第一階段去槓桿化的過程,由 1990 到 1992 年;日本股市總市值對 GDP 由 1.4 倍降至 0.58 倍。

同期香港股市總市值對 GDP 的比例,由 1.12 倍,升至 3.2 倍;新加坡股市總市值對 GDP 的比例,也由 1.17 倍升至 2.18 倍。

1994 年前,美國股市總市值對 GDP 的比例,在 0.51 至 0.76 倍之間。1994 年後,躍升到 0.91 到 1.41 倍。

2006/7 年美國股市總市值對 GDP 的比例為 1.37 倍到 1.41 倍,2008 年的低位為 0.78 倍。由 2013 到 2019 年,一直徘徊在 1.43 到 1.64 倍之間。

由 1990 至今英國股市總市值對 GDP 的比例,在 0.64 到 1.75 倍之間。

對於美國、英國、日本等已發展的市場,股市總市值對 GDP 的比例,大概在 0.5 到 1.7 倍之間。聽好了,在 2023 年 5 月 31 日,香港股市總市值為 32.71 萬億,也就是說,香港股市總市值是 GDP 的 11 倍。

無錯,是 11 倍。

雖然早在 1970 年代,香港已經出現過全民皆股的現象。但 1990 年代之後,才真正是真正的股票大時代。數字會說話,從以下的一張圖可以見到,亞洲金融風暴之後,香港股市總市值的膨脹幅度,遠遠拋離世界各國。

以日本、美國和英國對比香港,或者是不恰當的;畢竟,香港是一個城市,日本、英國和美國是整個國家的經濟。所以,更恰當的對比,應該用香港對倫敦、紐約或東京的 GDP。

但那怕用這些城市去比,香港股市總市值佔 GDP 的比例仍然是甚高;另外一個更直接的例子,應該是新加坡。

其實在 1980 年代,新加坡和香港的股票市場佔整體 GDP 比例不會差太多。但由 1990 年代中,開始見到香港漸漸拋離新加坡。但香港股市真正急速膨脹,是在 2003 年後,尤其是 2005 年人民幣匯改之後。到 2007 年,港股總市值約為 GDP 的 12.5 倍;同年,新加坡股市總市值只是 GDP 的 2.9 倍。

究竟是香港得天獨厚?又或者,我們只是見證著一次歷時近廿年的超級周期?

港股總市值最高位,出現在 2021 年 2 月 17 日;當日收市時的港股總市值為 584907 億,是當年 GDP 的 20 倍;但若以恆生指數以計,當日的收市位是 31085 點。

究竟港股在甚麼水平才算是合理?難道用新加坡做標準嗎?我個人認為,更合理應該用大家在同期的平均值。由 2008 年至今,新加坡股市總市值對 GDP 的比例約為 2.16 倍。

至於香港,股市總市值對 GDP 的比例,則為 11.2 倍。換句話說,香港目前的股市總市值,仍然處於 2008 年至今的平均水平。

但以上這個倍數的背後,有若干假設,包括:(一)中國的經濟增長;(二)中共對資本市場的態度;以及(三)環球整體的經濟環境。

以下是我觀察到甚有可能出現的幾個趨勢:

首先,中共在未來好一段日子,明顯要擴大發債的規模。更重要就是,若然中共將大舉增加發債、稅收以及政府開支,這種國進民退的現象在經濟學裡面叫「排擠效應」(Crowding Out Effect)。甚至從香港政府的取態,也可以見到政策方向上,將會更著重發展人民幣離岸市場和債市。

畢竟,以人民幣計價的發債,才是所謂人民幣國際化的真正目的。

另外一個可能會發生的事,就是中國大陸經濟會進入類似日本在 1991 - 2011 的迷失廿年。雖然很難預測,如果中國大陸出現類似的迷失,維時可以多長,低谷可以有多深,但有一點可以肯定,就是在可見將來,中國市場將極度依賴債市,就像日本在迷失廿年期間,由政府以債務一力承擔了消費、投資和借貸的需求。

結果國家負債水平大幅上升。其實,每個地方出現樓市泡沫爆破,貨幣寬鬆政策只是表面上的招式,實際上最終都會由政府債務以填補金融系統的財政黑洞;當年日本如是,2008 年後的美國亦如是。不論是甚麼國家,處理樓市泡沫爆破留下的問題,都必須要付出了龐大代價。

維持經濟增長,雖然過去是中共維持統治的其中一個重要手段,但不是唯一手段。在中共眼中,只要能夠軟著陸,避免到急速的匯率貶低和通脹,那怕是迷失廿年,也不會引發對現體制的衝擊。也可以說,漫長的衰退、走向封閉和增加國債負擔,將會是中共「沒有選擇之下的選擇」,也是繼續維持政權必須要的代價。

但有理由懷疑,今時今日的中國大陸政府,沒有能力以國債撐起槓桿但又不引發其他經濟問題;例如,中國大陸至今仍然缺乏一個有效的全國稅收機制,這一點多少都會影響到債券的價格。換言之,有理由相信,假如中國像日本和美國那樣進行貨幣寬鬆和擴大政府債務,最終中共需要支付的利息支出,可能會高過美、日,亦因為這個原因,長遠推高通脹預期。

還有一點要留意是,對於香港,由股市轉到人民幣和債市,本來也不是甚麼大問題,只要是可以維持著整體的槓桿在某個水平,就可以避免因去槓桿化而引發的衰退。 自 2005 年 7 月人民幣匯改至今,人民幣兌各國貨幣匯率,升多跌少。人民幣匯率走強,普遍而言有利港元計價資產。反之,假如人民幣進入一次長期,更明顯的下降周期,結果就會像 1990 年代中日元匯率貶值對東南亞國家的影響那樣。

按照目前軌跡,當中共繼續推行貨幣和信貸寬鬆政策,人民幣匯率將會偏弱;要是人民幣進一步走弱,首當其衝必然是香港。事實上,近來香港住宅市場,亦更經常見到所謂「內地客蝕讓」,但暫時仍未見到有金融體系危機。但若然中、美出現更急速的回調,結果會是怎樣就很難說。

中國經濟差,其他地方的經濟,包括美國和香港,在短中期也一定會受到波及。反之,假如美國在可見將來出現衰退,中國大陸的經濟亦必然雪上加霜。以上這兩件,也有可能同時發生。

不要忘記,按照目前美債和美元利率的趨勢分析,也有可能回到 2008 年前的常態。再加上中國大陸和香港本身結構性的因素,假如說香港股市回到一個更貼近世界平均值的水平,亦不失為過。港股自 2003 年起的資本市場急速膨脹;但假設港股總市值約為 GDP 的 7 至 9 倍之間,即是由 2003 到 2008 的移動平均區間,港股總市值應該在 21 萬億至 27 萬億港元的水平。換了用恆生指數去計算,那大概就是 13000 到 16500 的水平。香港股市在 2012 年的總市值,大概在這個水平。原來所謂的迷失十年、廿年,不只是往前看的,也同時是往後的對比。

以上的推算,可能是極度悲觀的預測。但當今中國大陸所面對的經濟困境,既是自 1990 年代以來最嚴重的一次,所以悲觀一點也不過份。更重要是,我希望大家有最低限度的心理準備,就是今次的挑戰,將不下於 1997 年的那一次。

最後,再補充一點,最壞的情況是,我們將從此告別那個「魚翅撈飯」的股票大時代;股票大時代將成為歷史,那美好的市,我們炒過了。當然,這只是最壞的可能;但願只是我太杞人憂天,自尋煩惱。